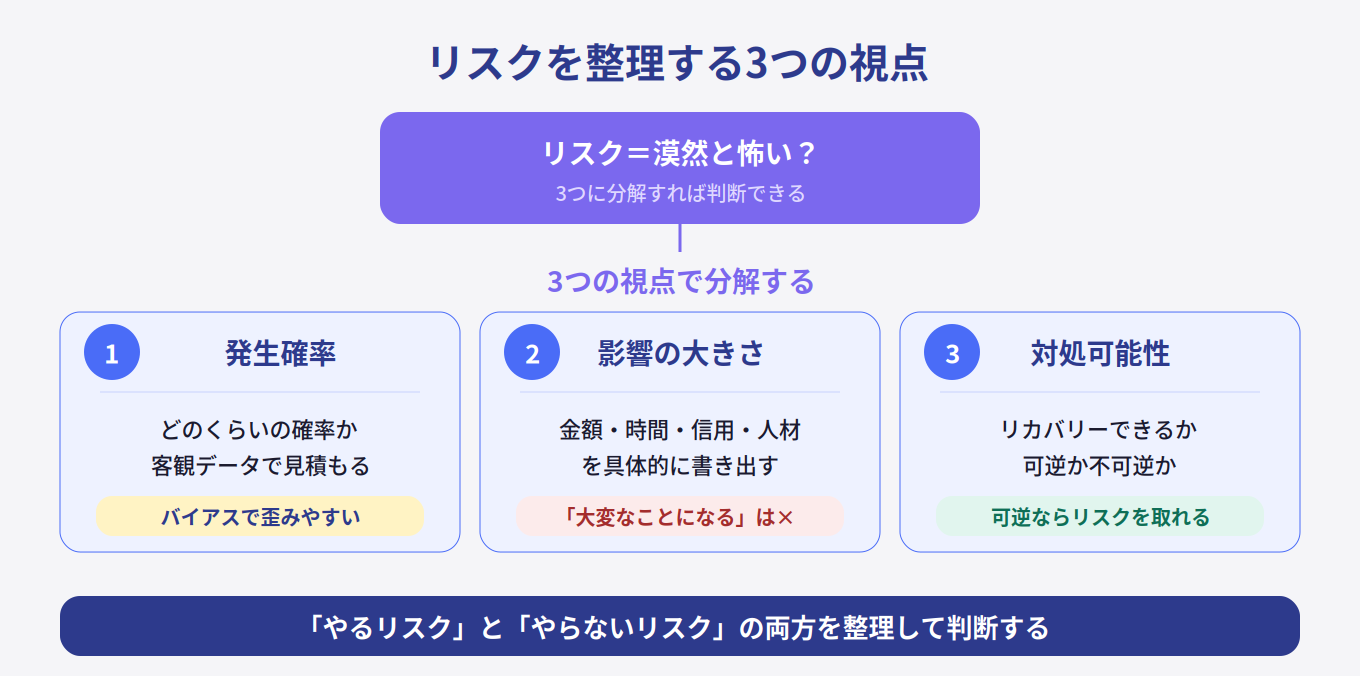

リスクを避けること自体がリスクになります。「やるリスク」と「やらないリスク」の両方を整理して判断しましょう。

この記事でわかること

- リスクを整理する3つの視点(発生確率・影響の大きさ・対処可能性)

- 「やらないリスク」を見落としがちな構造

- リスクとリターンを天秤にかける考え方

「リスクがあるからやめよう」

新しい施策の検討で、こうした結論になることはないでしょうか。リスクを回避すること自体は合理的に見えます。でも、「リスクがある」だけで判断を止めてしまうのは、思考が足りていません。

どんな施策にもリスクはあります。そして、「やらないこと」にもリスクがあります。リスクがあるかないかではなく、「どのくらいのリスクで、どのくらいのリターンがあるか」を整理することが、意思決定におけるリスク思考です。

リスクを整理する3つの視点

リスクと聞くと漠然と怖く感じますが、3つの視点で分解すると判断しやすくなります。

発生確率 —— どのくらいの確率で起きるか

「起きるかもしれない」と「80%の確率で起きる」はまったく違います。リスクの大きさは「起きたときの影響」と「起きる確率」のかけ算です。影響が大きくても確率が低ければ、過度に恐れる必要はありません。

ただし、確率の見積もりには注意が必要です。第10回の確証バイアスが入り込みやすい場面です。「うまくいくはず」と思っている人は発生確率を低く見積もり、「うまくいかないはず」と思っている人は高く見積もる。できるだけ客観的なデータに基づいて判断します。

影響の大きさ —— 起きたらどのくらいのダメージか

金額、時間、信用、人材。ダメージの種類と大きさを具体的に書き出します。

「失敗したら大変なことになる」では判断できません。「失敗した場合、最大で500万円の損失と、3か月のスケジュール遅延が発生する」。具体的にすれば、そのリスクを取るかどうかの判断ができます。

対処可能性 —— 起きたとき、リカバリーできるか

対処可能なリスクと、対処不能なリスクでは判断が変わります。

「導入したツールが使いにくかったら、別のツールに乗り換える」。これは対処可能なリスクです。やり直しがきく。第14回で扱った「可逆性」の視点です。

「契約違反で信用を失う」。これは対処が難しいリスクです。やり直しがきかない。こうしたリスクは、発生確率が低くても慎重に扱う必要があります。

「やらないリスク」も考える

第15回で扱った現状維持バイアスに関連します。「やったら失敗するかも」というリスクばかり考えて、「やらなかったらどうなるか」のリスクを見落とす。

競合が先に動いて市場を取られるリスク。現状の非効率が積み重なって、組織の競争力が落ちるリスク。優秀な人材が「この会社は変わらない」と感じて離職するリスク。

AIに「この施策をやらない場合のリスクを3つ挙げて」と聞くことで、「やるリスク」と「やらないリスク」の両方を整理できます。片方だけ見て判断するのは、クリティカルシンキングではありません。

リスクとリターンを天秤にかける

リスクだけ見ていると、何もできなくなります。リターンだけ見ていると、無謀な判断をします。両方を並べて天秤にかける。

「このリスクを取ることで、どのくらいのリターンが見込めるか」。リターンがリスクを大きく上回るなら、リスクを取る合理性があります。リスクのほうが大きいなら、見送るか条件を変える。第18回の「条件を変える」や、第21回の「撤退条件を先に決める」が使えます。

まとめ

- リスクは「発生確率×影響の大きさ×対処可能性」で3分解すると判断しやすくなる

- 「やらないリスク」も必ず整理する。片方だけ見て判断するのはクリティカルシンキングではない

- リターンがリスクを大きく上回るなら取る。上回らないなら見送るか条件を変える

今回の記事では、リスクを3つの視点で整理する方法と、「やらないリスク」を見落とさないための考え方について説明しました。次回の記事は「意思決定メモの型(前編)——9項目で判断を構造化する」です。次回は第3部で扱ってきた技術の総合編として、判断を構造化し「なぜそれを選んだか」を説明できるテンプレートを整理します。